चेक [CHEQUE] क्या है ? | चेक के विभिन्न प्रकार

Introduction to Cheque

किसी भी राशि के भुगतान के लिए हमारे पास कई तरीके हैं, चेक भी उनमे से एक है। चेक भुगतान करने का एक लोकप्रिय तरीका है। बहुत से लोगो को चेक को लेकर बहुत सारे कन्फूजन है, आइये चेक को आसान भाषा में समझते है और सारे कन्फूजन को दूर करते है।

Meaning of Cheque

चेक एक प्रकार का उपकरण है जिसका उपयोग भुगतान करने के लिए किया जाता है। यह एक लिखित आदेश होता है जिसमें बैंक को खताधारक के खाते से प्राप्तकर्ता को एक विशिष्ट राशि का भुगतान करने का निर्देश दिया जाता है। यह उपयोगी उपकरण सुरक्षित और सुविधाजनक लेनदेन की सुविधा प्रदान करता है, जिससे बड़ी मात्रा में नकदी ले जाने की आवश्यकता समाप्त हो जाती है।

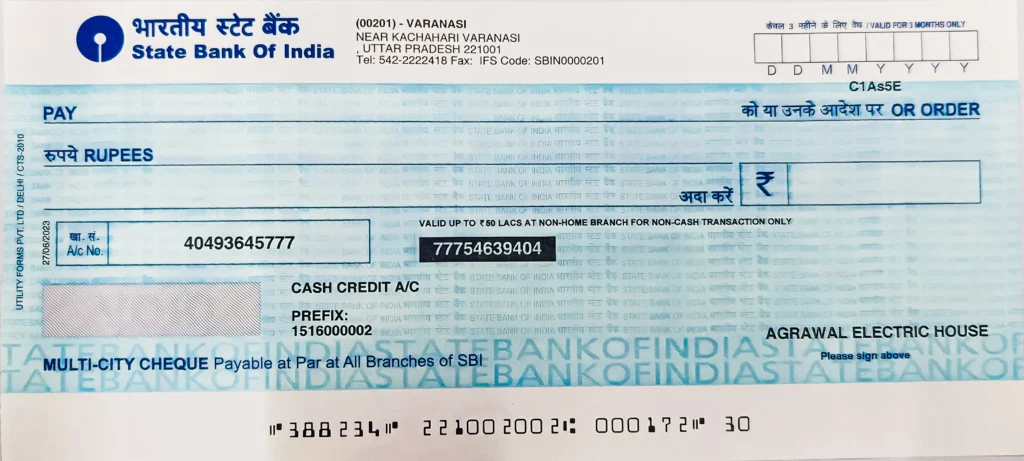

चेक, बैंक द्वारा प्रिंटेड एक दस्तावेज है जिसका एक विशेष प्रारूप होता है जैसा कि इमेज में दिखाया गया है। चेक में – तारीख, जिस व्यक्ति को भुगतान करना है उसका विवरण, संख्या व शब्दों में राशि, और खाताधारक का हस्ताक्षर होता है। जब खाताधारक को चेक द्वारा किसी राशि का भुगतान करना होता है तो वह चेक में जिसे भुगतान करना हो उसका नाम, और राशि भरकर उसपर हस्ताक्षर करता है और उस व्यक्ति को दे देता है। जिस व्यक्ति को यह चेक प्राप्त होता है, वह इसे बैंक में जमा कर देता है। बैंक उसका पुष्टि करती है और फिर उस व्यक्ति को भुगतान कर देती है।

चेक के पक्षकार :

चेक में तीन पक्ष शामिल होते हैं –- लेखक “Drawer” – लेखक वह व्यक्ति होता है, जो चेक को लिखने या चेक काटने का कार्य करता है । इसी के खाते से भुगतान होता है। इसे आहर्ता भी कहते हैं।

- भुगतान कर्ता “Drawee” – जो चेक में लिखित धनराशि का भुगतान करता है, या जिसे लेखक के द्वारा चेक में लिखित धनराशि भुगतान करने का आदेश होता है ।इसे आहार्यी ( बैंक ) भी कहते हैं।

- भुगतान प्राप्तकर्ता “Payee” – भुगतान प्राप्तकर्ता वह व्यक्ति होता है, जिसे चेक में लिखित धनराशि बैंक के द्वारा प्राप्त करने का अधिकार होता है।

History of Cheque

- चेक का उपयोग करने के साक्ष्य मौर्य साम्राज्य से है। भारत में, मौर्य साम्राज्य (321 से 185 ईसा पूर्व तक) के दौरान, आदेश नाम का एक आर्थिक उपकरण उपयोग में था, जो एक बैंकर के लिए एक आदेश था जो उसे किसी तीसरे व्यक्ति को भुगतान करने के लिए कहता था।

- 1717 में, बैंक ऑफ इंग्लैंड ने प्री-प्रिंटेड फॉर्म का पहला उपयोग शुरू किया। धोखाधड़ी को रोकने के लिए ये फॉर्म “चेक पेपर” पर प्रिंट किए गए थे, और ग्राहकों को व्यक्तिगत रूप से उपस्थित होना था और कैशियर से एक क्रमांकित फॉर्म प्राप्त करना था। एक बार लिखे जाने के बाद, चेक को निपटान के लिए बैंक में वापस लाया जाता था। अठारहवीं सदी के इंग्लैंड में बैंकनोट्स के दमन ने चेक के उपयोग को और बढ़ावा दिया।

- चेक द्वारा भुगतान में बढ़ोतरी होने के कारण, उन्नीसवीं सदी के अंत में, कई देशों ने चेक के संबंध में कानूनों को औपचारिक रूप दिया। यूके ने विनिमय बिल अधिनियम, 1882 (Bills of Exchange Act, 1882) पारित किया, और भारत ने परक्राम्य लिखत अधिनियम, 1881 (Negotiable Instruments Act, 1881) पारित किया।

- चेक से भुगतान की मात्रा बढ़ती रही, बिसवीं सदी के अंत में, चेक से भुगतान करना सबसे लोकप्रिय गैर-नकद तरीका था। अधिकांश देशों में 1980 के दशक के अंत में चेक की मात्रा चरम पर थी। पर इसके बाद इलेक्ट्रॉनिक भुगतान का तरीका अधिक लोकप्रिय होने लगा और चेक के उपयोग में गिरावट आने लगा।

Types of Cheque

- वाहक चेक (Bearer Cheque) – बियरर चेक एक ऐसा चेक होता है जो या तो चेक पर निर्देषित व्यक्ति को देय होता है या किसी अन्य व्यक्ति को देय होता है जो इसे भुगतान के लिए बैंक में प्रस्तुत करता है। प्राप्तकर्ता इस चेक को प्राप्त करने के बाद, इसे बैंक में प्रस्तुत कर के नकद प्राप्त कर लेते हैं। इसमें प्राप्तकर्ता के नाम की आवश्यकता नहीं होति, इसका मतलब कि भुगतान केवल प्राप्तकर्ता को देकर किया जा सकता है।

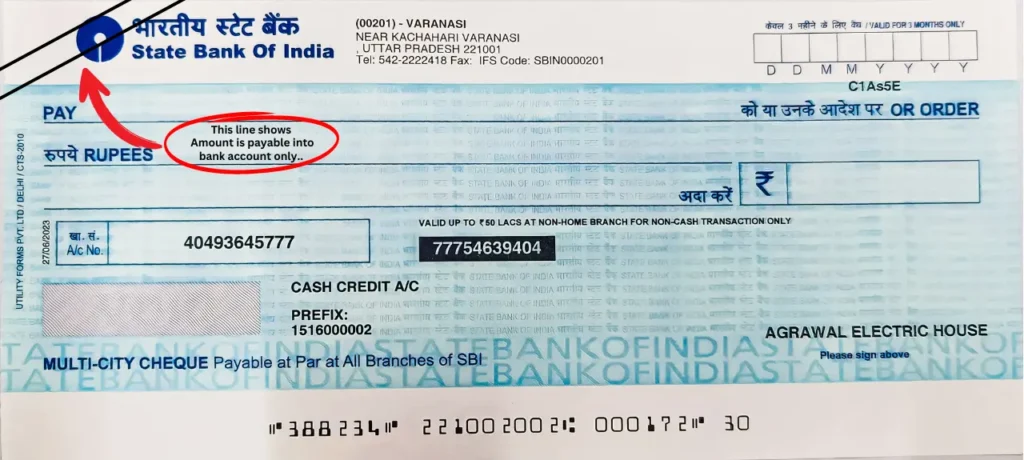

- रेखांकित चेक (Crossed Cheque) – एक रेखांकित चेक के मुख पर दो समानांतर रेखाएँ खींची जाती हैं, जो दर्शाती हैं कि भुगतान केवल बैंक खाते में किया जाना चाहिए, काउंटर पर नकद में नहीं। यह सुविधा धोखाधड़ी के जोखिम को कम करती है और यह सुनिश्चित करती है कि पैसा इच्छित प्राप्तकर्ता तक सुरक्षित रूप से पहुंचे।

👉 Related Post – Bank Reconciliation Statement

Conclusion

वित्तीय लेनदेन में चेक एक महत्वपूर्ण भूमिका निभाता है, जो भुगतान का एक सुविधाजनक और सुरक्षित तरीका प्रदान करता है। विभिन्न प्रकार के चेक को समझने से व्यक्तियों को बैंकिंग लेनदेन से निपटने के दौरान सूचित निर्णय लेने में मदद मिल सकती है।

FAQs

1. चेक की वैधता अवधि क्या है?

चेक आम तौर पर जारी होने की तारीख से छह महीने के लिए वैध होते हैं। इस अवधि के बाद, उन्हें पुराना माना जा सकता है और बैंकों द्वारा अस्वीकृति के अधीन किया जा सकता है।2. क्या पोस्ट-डेटेड चेक को उल्लिखित तारीख से पहले भजाया जा सकता है?

बैंक आम तौर पर निर्दिष्ट तिथि से पहले पोस्ट-डेटेड चेक को मान्य नहीं करते हैं। यदि पहले प्रस्तुत किया गया है, तो उन्हें निर्दिष्ट तिथि तक रोका जा सकता है या बिना भुगतान के लौटाया जा सकता है।3. क्या चेक बुक जारी करने के लिए कोई शुल्क है?

नई चेक बुक या अतिरिक्त पत्ते प्रदान करने के लिए बैंक मामूली शुल्क ले सकते हैं। ये शुल्क वित्तीय संस्थानों में अलग-अलग होते हैं।4. क्या चेक जारी करने के बाद उसे रोका या रद्द किया जा सकता है?

कुछ परिस्थितियों में, चेक भजाने से पहले चेक जारी करने वाला बैंक से भुगतान रोकने का अनुरोध कर सकता है। यह आमतौर पर भुगतान रोक का अनुरोध सबमिट करके किया जाता है।5. धोखाधड़ी से बचने के लिए चेक लिखते समय क्या सावधानियां बरतनी चाहिए?

धोखाधड़ी को रोकने के लिए, खाली चेक पर हस्ताक्षर करने या खाता संख्या और हस्ताक्षर जैसे व्यक्तिगत विवरण अनधिकृत व्यक्तियों के साथ साझा करने से बचने की सलाह दी जाती है। इसके अतिरिक्त, चेक को पार करने और राशि को शब्दों और अंकों में लिखने से सुरक्षा बढ़ सकती है।

Follow Us on Instagram – Click Here

अपने चेक को सावधानी से संभालना याद रखें और अपने वित्तीय लेनदेन की सुरक्षा के लिए सर्वोत्तम प्रथाओं के बारे में सूचित रहें। हैप्पी बैंकिंग!

Very Helpful 👍