Indian Banking System – भारतीय बैंकिंग प्रणाली in Hindi.

Introduction to Indian Banking System:

भारतीय बैंकिंग प्रणाली (Indian Banking System) देश के वित्तीय बुनियादी ढांचे का एक बहुत ही महत्वपूर्ण स्तंभ है। यह अधिक कमाने वाले संस्थाओं से घाटे वाली संस्थाओं तक धन पहुंचाने में महत्वपूर्ण भूमिका निभाता है, जो हमारे देश की सभी आर्थिक वृद्धि में मदद करता है। भारतीय बैंकिंग प्रणाली में पिछले कुछ वर्षों में महत्वपूर्ण परिवर्तन और सुधार देखे गए हैं।

भारत में बैंकिंग का ऐतिहासिक विकास: भारत में बैंकिंग का इतिहास वैदिक काल के समय, जब प्रमुख नदियों के किनारे व्यापार और वाणिज्य का उदय हुआ, तब से है। भारत में ब्रिटिश शासन के आगमन से 1770 में बैंक ऑफ हिंदुस्तान की स्थापना के साथ आधुनिक बैंकिंग प्रणाली शुरू हुई। हालाँकि,बैंकिंग क्षेत्र में बहुत सारे बदलाव और विकास स्वतंत्रता (1947) के बाद से हुआ।

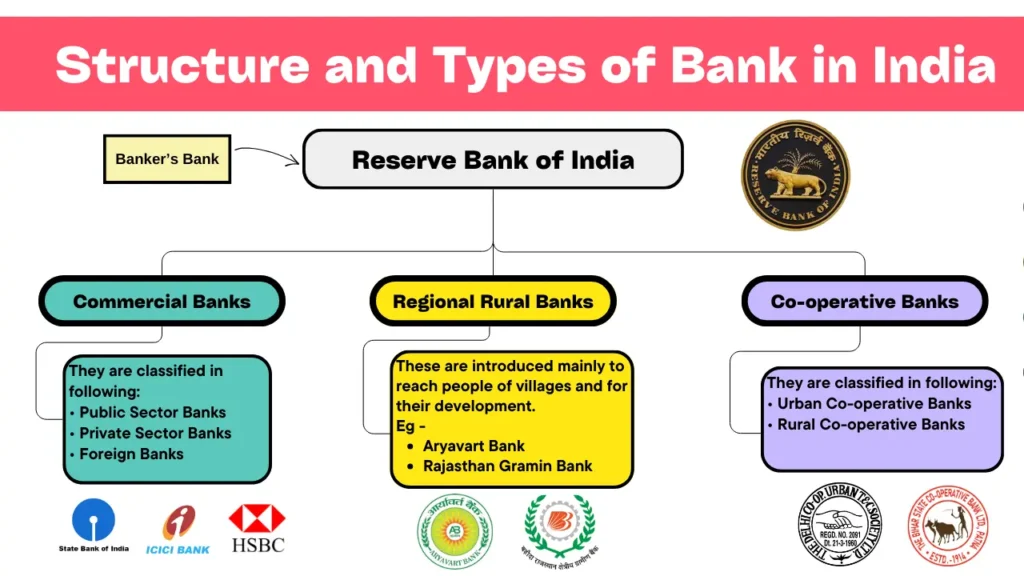

भारत में बैंकों की संरचना और प्रकार – Structure and Types of Banks in India:

केंद्रीय बैंक (बैंको का बैंक) – Central Bank (Banker’s Bank):

भारतीय रिज़र्व बैंक (RBI) को भारत के केंद्रीय बैंक (Central Bank) के रूप में जाना जाता है। भारतीय रिज़र्व बैंक भारतीय (RBI) बैंकिंग प्रणाली की सर्वोच्च नियामक संस्था है। यह देश में बैंकों और वित्तीय संस्थानों को नियंत्रित और उसका देखरेख करता है। बैंकिंग विनियमन अधिनियम, 1949 बैंकों के कामकाज के लिए कानूनी ढांचा प्रदान करता है और पारदर्शिता, विवेकपूर्ण नियम और ग्राहक सुरक्षा सुनिश्चित करता है। यह मौद्रिक और ऋण प्रणालियों को नियंत्रित करता है, मुद्रा जारी करता है, विदेशी मुद्रा भंडार का प्रबंधन करता है और बैंकों के बैंक के रूप में कार्य करता है।

वाणिज्यिक बैंक – Commercial Banks:

वाणिज्यिक बैंक भारतीय बैंकिंग प्रणाली की रीढ़ हैं। ये व्यक्तियों, व्यवसायों और सरकार की बहुत सारे वित्तीय आवश्यकताओं को पूरा करते हैं। भारत में वाणिज्यिक बैंकों को विभिन्न श्रेणियों में बाटा जा सकता है:

• सार्वजनिक क्षेत्र के बैंक – Public Sector Banks: सार्वजनिक क्षेत्र के बैंक ऐसे बैंक हैं जो सरकार के स्वामित्व और नियंत्रण में होते हैं। जैसे State Bank of India (SBI), Bank of Baroda and Punjab National Bank। ये बैंक वित्तीय निवेश को आगे बढ़ाने और दूरदराज के क्षेत्रों में बैंकिंग सेवाएं प्रदान करने में महत्वपूर्ण भूमिका निभाते हैं।

• निजी क्षेत्र के बैंक – Private Sector Banks: ऐसे बैंक जिनका स्वामित्व और नियंत्रण निजी व्यक्तियों या निगमों द्वारा होता है वे निजी क्षेत्र के बैंक कहलाते है। जैसे HDFC Bank, ICICI Bank and Axis Bank, आदि। ये बैंकिंग क्षेत्र में नए प्रवर्तन (innovation), प्रौद्योगिकी (technology) और ग्राहक से जुड़े सेवाएं लाते हैं।

• विदेशी बैंक – Foreign Bank – कुछ बाहरी (विदेशी) बैंक जैसे, Citibank, Standard Chartered Bank and HSBC (The Hongkong and Shanghai Banking Corporation), आरबीआई की मंजूरी के तहत भारत में काम करते हैं। ये बैंक वैश्विक विशेषज्ञता लाते हैं और बहुराष्ट्रीय निगमों और उच्च मूल्य वाले व्यक्तियों व संस्थाओं की बैंकिंग जरूरतों को पूरा करते हैं।

ग्रामीण क्षेत्रीय बैंक – Regional Rural Banks (RRBs):

ग्रामीण क्षेत्रीय बैंक की स्थापना ग्रामीण और अर्ध-शहरी क्षेत्रों में बैंकिंग सेवाएं प्रदान करने के उद्देश्य से 1975 में की गई थी। ये अपने संकेतित क्षेत्रों की कृषि और ग्रामीण विकास आवश्यकताओं को पूरा करते हैं। उदाहरण – गुजरात ग्रामीण बैंक, आर्यव्रत बैंक, बड़ौदा यु.पी. बैंक, आदि।

सहकारी बैंक – Co-operative Banks:

सहकारी बैंक एक ऐसी वित्तीय संस्था है जिसे कुछ व्यक्तियों के एक समूह द्वारा, किसी विशेष समुदाय के पूंजीगत आवश्यकताओं को पूरा करने के लिए शुरू किया जाता है। इन्हें दो श्रेणियों में वर्गीकृत किया गया है:

• शहरी सहकारी बैंक (Urban Cooperative Bank) – यूसीबी शहरी और अर्ध-शहरी क्षेत्रों में काम करते हैं और स्थानीय समुदायों की जरूरतों को पूरा करते हैं। ये वाणिज्यिक बैंकों के समान बैंकिंग सेवाएं प्रदान करते हैं। उदाहरण Shivalik Mercantile Co-operative Bank (SMCB)।

• ग्रामीण सहकारी बैंक (Rural Cooperative Bank) – ग्रामीण सहकारी बैंक मुख्य रूप से ग्रामीण क्षेत्रों में काम करते हैं, कृषि गतिविधियों और ग्रामीण विकास का समर्थन करते हैं। ये किसानों और ग्रामीण उद्यमियों को वित्तीय सहायता प्रदान करने में महत्वपूर्ण भूमिका निभाते हैं। उदाहरण Bihar State Co-operative Bank.

भारतीय बैंकों का संचालन एवं कार्य – Operations and Functions of Indian Banks:

रिटेल बैंकिंग सेवाएँ – Retail Banking Services:

रिटेल बैंकिंग सेवाएँ किसी भी बैंकिंग प्रणाली का आधार होती हैं। वे व्यक्तियों और छोटे व्यवसायों की वित्तीय जरूरतों को पूरा करते हैं। भारतीय बैंकों द्वारा दी जाने वाली कुछ प्रमुख रिटेल बैंकिंग सेवाओं में शामिल हैं:

• बचत खाते (Savings Account) – बचत खाते सामान्य प्रकार के बैंक खाते हैं। इन खातों में व्यक्ति पैसा जमा करते है जिसपर इन्हे ब्याज मिलते है। ये व्यक्तियों को अपने आवश्यकतानुसार धन निकालने की अनुमति देते हैं। ये पैसे जमा करने और दिन-प्रतिदिन के लेनदेन को सुविधाजनक बनाने के लिए एक सुरक्षित स्थान के रूप में काम करते हैं।

• चालू खाते (Current Account) – चालू खाते का उपयोग मुख्य रूप से व्यवसायों और उद्यमों द्वारा अपने दैनिक बैंकिंग लेनदेन करने के लिए किया जाता है। बचत खाते की तरह इस खाते में जमा किये गए पैसो पर कोई ब्याज नहीं मिलता। हालाँकि ये खाताधारकों को ओवरड्राफ्ट, जैसे अन्य कई प्रकार के सेवाएं प्रदान करती है।

• सावधि जमा (Fixed Deposits) – सावधि जमा व्यक्तियों को एक विशिष्ट अवधि के लिए एकमुश्त राशि जमा करके उच्च ब्याज दर अर्जित करने का अवसर प्रदान करती है। वे गारंटीशुदा रिटर्न के साथ एक सुरक्षित निवेश विकल्प प्रदान करते हैं।

• अन्य सेवाएँ (Other Services) – ग्राहकों की विविध वित्तीय आवश्यकताओं को पूरा करने के लिए बैंक कई अन्य सेवाएँ भी प्रदान करते हैं, जैसे डेबिट और क्रेडिट कार्ड, ऋण, बीमा उत्पाद और निवेश विकल्प।

कॉर्पोरेट बैंकिंग सेवाएँ – Corporate Banking Services:

रिटेल बैंकिंग के अलावा, व्यवसायों और कंपनियों की आवश्यकताओं को पूरा करने के लिए, भारतीय बैंक कई प्रकार की सेवाएँ प्रदान करते हैं। इनमें से कुछ सेवाओं में शामिल हैं:

• कार्यशील पूंजी ऋण (Working Capital Loan) – कार्यशील पूंजी ऋण व्यवसायों को दिन-प्रतिदिन के कार्यों को प्रबंधित करने, सप्लायर्स को भुगतान करने और इन्वेंट्री स्तर बनाए रखने के लिए उनकी अल्पकालिक वित्तीय आवश्यकताओं को पूरा करने में मदद करते हैं।

• वित्त व्यापार (Trade Finance) – बैंक विभिन्न व्यापार वित्त सेवाएँ प्रदान करते हैं, जैसे ऋण पत्र जारी करना, निर्यात और आयात के लिए वित्तीय सहायता, और व्यापार दस्तावेज़ीकरण सेवाएँ। ये सेवाएँ अंतर्राष्ट्रीय व्यापार लेनदेन को सरल बनाने की सुविधा प्रदान करती हैं।

• परियोजना का वित्तपोषण (Project Financing) – बड़े आधारभूत संरचना और औद्योगिक परियोजनाओं के वित्तीय आव्यशकताओं को पूरा करने के लिए बैंक एक महत्वपूर्ण भूमीका निभाती है। ये परियोजना की व्यवहार्यता, संरचना वित्तपोषण विकल्पों का आकलन करते हैं और इन परियोजनाओं के लिए दीर्घकालिक ऋण प्रदान करते हैं।

भारत में बैंकिंग सुधार और डिजिटलीकरण – Banking Reforms and Digitalization in India:

• कोर बैंकिंग समाधान [Core Banking Solutions (CBS)]: भारत में कोर बैंकिंग सॉल्यूशंस (CBS) की शुरूआत सन 1984 – 1987 के दौरान हुआ था। इसने भारतीय बैंकिंग प्रणाली में बहुत बड़ा बदलाव लाया। इन दिनों हम आम तौर पर अधिकतर लेन-देन फोन में ही किसी ऐप के माध्यम से कर लेते है। इसका मुख्य कारण CBS ही है। यह ग्राहकों को अलग अलग प्रकार की सेवाएं जैसे ऑनलाइन फंड ट्रांसफर, एटीएम (ATM), क्रेडिट कार्ड, ऑनलाइन बैंकिंग, आदि, प्रदान करती है।

• आधार-सक्षम भुगतान प्रणालियों का कार्यान्वयन [Implementation of Aadhaar-enabled Payment Systems]: यह एक ऐसी तकनीक है जो विशेष पहचान संख्या (आधार) के सहायता से ग्राहकों को बिना किसी कागज के प्रयोग किए, बाधारहित लेन देन करने का सुविधा प्रदान करता है। यह बायोमेट्रिक प्रमाणीकरण के लिए एक सुरक्षित और सुविधाजनक तरीका प्रदान करता है, कागज़ी दस्तावेजों पर निर्भरता को कम करता है और वित्तीय समावेशन को बढ़ाता है।

• यूनिफाइड पेमेंट इंटरफेस (यूपीआई) का आगमन [Introduction of Unified Payment Interface (UPI)]: यूनिफाइड पेमेंट इंटरफेस (यूपीआई) ने भारत में लेनदेन के तरीके को बदल दिया। यूपीआई उपयोगकर्ताओं को एक ही मोबाइल एप्लिकेशन से उनके कई बैंक खातों को लिंक करने का अनुमति देता है और उनको एक सरल और उपभोक्ता-अनुकूल इंटरफेस के माध्यम से वास्तविक समय फंड ट्रांसफर, बिल भुगतान और व्यापारी लेनदेन की सुविधा प्रदान करता है।

• वित्तीय समावेशन और जन धन योजना को बढ़ावा देना [Promoting Financial Inclusion and Jan Dhan Yojana]: अधिक से अधिक वित्त का समावेशन हो यही भारतीय बैंकिंग प्रणाली का एक प्रमुख उद्देश्य है। 2014 में शुरू की गई जन धन योजना का उद्देश्य बैंक से ना जुड़े हुए आबादी को बैंकिंग सेवाएं प्रदान करना था। इसने समाज के आर्थिक रूप से कमजोर वर्गों के लिए बैंक खाते खोलने, उनको ऋण देने और बीमा कवरेज को बढ़ावा दिया।

Related Post: GDP क्या होता है?

Summary:

भारतीय बैंकिंग प्रणाली ने अपनी ऐतिहासिक जड़ों से लेकर तकनीकी प्रगति को अपनाने और वित्तीय समावेशन को बढ़ावा देने तक का एक लंबा सफर तय किया है। इसमें विभिन्न प्रकार के बैंक शामिल हैं, जो प्रत्येक ग्राहकों के विशेष आवश्यकताओं को पूरा करता है। रिटेल और कॉर्पोरेट बैंकिंग सेवाएं आर्थिक विकास को सुविधाजनक बनाने में महत्वपूर्ण भूमिका निभाती हैं, जबकि डिजिटलीकरण और बैंकिंग सुधारों ने उद्योग में क्रांति ला दी है। हालाँकि, एनपीए, पूंजी पर्याप्तता, साइबर सुरक्षा और जोखिम प्रबंधन जैसी चुनौतियाँ बनी हुई हैं। ग्राहकों की बढ़ती अपेक्षाओं को पूरा करने के लिए अंतर्राष्ट्रीय एकीकरण और प्रौद्योगिकी का लाभ उठाने पर अधिक ध्यान देने के साथ, भारतीय बैंकिंग प्रणाली का भविष्य का दृष्टिकोण आशाजनक है।

हमारे इंस्टाग्राम पेज को फॉलो करें – Click Here!

FAQs:

प्रश्न: मैं भारत में बैंक खाता कैसे खोल सकता हूँ?

उत्तर: भारत में बैंक खाता खोलना अपेक्षाकृत सरल प्रक्रिया है। आप पहचान प्रमाण पत्र, पते का प्रमाण और हालिया पासपोर्ट आकार की तस्वीर सहित आवश्यक दस्तावेजों के साथ किसी भी बैंक शाखा में जा सकते हैं। बैंक कर्मचारी खाता खोलने की प्रक्रिया में आपका मार्गदर्शन करेंगे।

प्रश्न: भारतीय बैंकिंग प्रणाली में भारतीय रिजर्व बैंक की क्या भूमिका है?

उत्तर: भारतीय रिजर्व बैंक (आरबीआई) भारत के केंद्रीय बैंक के रूप में कार्य करता है और बैंकों और वित्तीय संस्थानों को विनियमित और पर्यवेक्षण करने में महत्वपूर्ण भूमिका निभाता है। यह मौद्रिक नीति तैयार करता है, मुद्रा जारी करता है, विदेशी मुद्रा भंडार का प्रबंधन करता है और वित्तीय प्रणाली की स्थिरता और अखंडता सुनिश्चित करता है।

प्रश्न: डिजिटलीकरण ने भारत में बैंकिंग को कैसे प्रभावित किया है?

उत्तर: डिजिटलीकरण ने भारत में बैंकिंग परिदृश्य को बदल दिया है। इसने बैंकिंग सेवाओं को अधिक सुलभ, सुविधाजनक और सुरक्षित बना दिया है। ग्राहक अब मोबाइल ऐप और इंटरनेट बैंकिंग के माध्यम से लेनदेन कर सकते हैं, बिलों का भुगतान कर सकते हैं और बैंकिंग सेवाओं का लाभ उठा सकते हैं। डिजिटलीकरण ने यूपीआई जैसी नवीन भुगतान प्रणालियों को भी बढ़ावा दिया है, जिससे लेनदेन तेज और आसान हो गया है।

प्रश्न: भारत में सहकारी बैंकों की क्या भूमिका है?

उत्तर: सहकारी बैंक विशिष्ट समुदायों और क्षेत्रों की बैंकिंग जरूरतों को पूरा करने में महत्वपूर्ण भूमिका निभाते हैं। शहरी सहकारी बैंक शहरी और अर्ध-शहरी क्षेत्रों पर ध्यान केंद्रित करते हैं, जबकि ग्रामीण सहकारी बैंक मुख्य रूप से कृषि और ग्रामीण क्षेत्रों की सेवा करते हैं। ये बैंक अपने सदस्यों को ऋण और जमा खातों सहित स्थानीयकृत बैंकिंग सेवाएं प्रदान करते हैं।

प्रश्न: भारतीय बैंक साइबर सुरक्षा जोखिमों से कैसे निपट रहे हैं?

उत्तर: भारतीय बैंक साइबर खतरों से निपटने के लिए मजबूत साइबर सुरक्षा उपायों में निवेश कर रहे हैं। वे उन्नत तकनीकों का उपयोग करते हैं, नियमित सिस्टम ऑडिट करते हैं और ग्राहकों को सुरक्षित बैंकिंग प्रथाओं के बारे में शिक्षित करते हैं। बैंक साइबर हमलों के खिलाफ अपनी सुरक्षा को मजबूत करने के लिए साइबर सुरक्षा विशेषज्ञों और नियामक निकायों के साथ भी सहयोग करते हैं।

याद रखें, एक मजबूत और लचीली बैंकिंग प्रणाली किसी देश के समग्र आर्थिक विकास और स्थिरता के लिए महत्वपूर्ण है। भारतीय बैंकिंग प्रणाली, अपने समृद्ध इतिहास, बैंकों के विविध समूह और तकनीकी प्रगति पर ध्यान केंद्रित करने के साथ, भारतीय आबादी की बदलती जरूरतों के अनुरूप विकसित और अनुकूलित हो रही है।

1 thought on “Indian Banking System – भारतीय बैंकिंग प्रणाली in Hindi.”